美联储官员轮番讲话,投资者试图从中捕捉美联储未来的货币政策走向。美联储理事鲍曼对FOMC降息50个基点持异议,她警告说,大幅降息可能会被市场解读为美联储在抗击高通胀问题上已经取得胜利。

与此同时,美联储理事沃勒表示,如果就业市场状况恶化,可能会考虑再次降息50个基点。2026年票委、费城联储主席哈克表示,存在通胀回落停滞和就业市场进一步走软的风险。

美国高通胀吹哨人、前美国财长萨默斯表示,投资者高估了美联储接下来的宽松力度。美国银行表示,在美联储表明其更关注美国就业市场疲软后,下周PCE通胀重要性或不比从前。美联储将在2025年3月底之前结束缩表,较此前的预测时间晚了三个月。

尽管8月核心CPI同比上涨2.8%,连续第四个月上升,但日本央行决定暂停加息,将政策利率维持在0.25%不变。日本央行行长植田和男并未显示出急于加息的意向,导致日元盘中跌超1%一度跌破144。

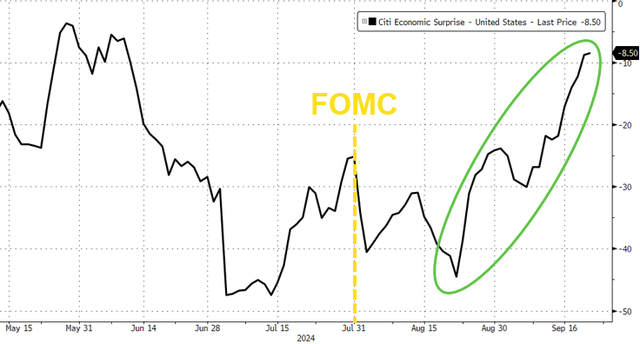

有分析称,FOMC会议以来,美国宏观数据表现较好,为首次在经济形势较好的情况下降息

美股周五跌,仅道指惊险收涨至新高,标普尾盘短暂转涨,小盘股指跌1.1%领跌止步七日连涨,工业、材料和科技板块表现落后。科技股中,高通向英特尔发出收购要约的消息导致英特尔盘中一度暴拉近9.5%。公用事业板块表现优异,涨2.6%至历史收盘高点,此前连续三天下跌,上涨动力来自Constellation Energy飙升22%至新高,将重启Three Mile核电站,将电力出售给微软助力数据中心:

美股三大指数仅道指微涨:标普500指数收跌11.09点,跌幅0.19%,报5702.55点。与经济周期密切相关的道指收涨38.17点,涨幅0.09%,报42063.36点。科技股居多的纳指收跌65.66点,跌幅0.36%,报17948.32点。纳指100收跌0.24%,衡量纳指100科技业成份股表现的纳斯达克科技市值加权指数(NDXTMC)收跌0.31%。对经济周期更敏感的罗素2000指数收跌1.10%。恐慌指数VIX收跌1.10%,报16.15。

纳斯达克生物科技指数收跌0.80%。费城半导体指数收跌1.31%。费城证交所KBW银行指数收跌0.48%。道琼斯KBW地区银行指数收跌2.10%。

全周,道指累涨1.6%,纳指累涨1.5%,能源板块推动标普大盘累涨1.4%为六周里第五周上涨,小盘股累涨2.1%,芯片指数涨0.4%。中概指数周五跌0.6%但全周涨3.9%、显著跑赢美股大盘。

本周所有主要股指均上涨,周五涨幅有所减弱,本周小盘股表现优于其他指数。

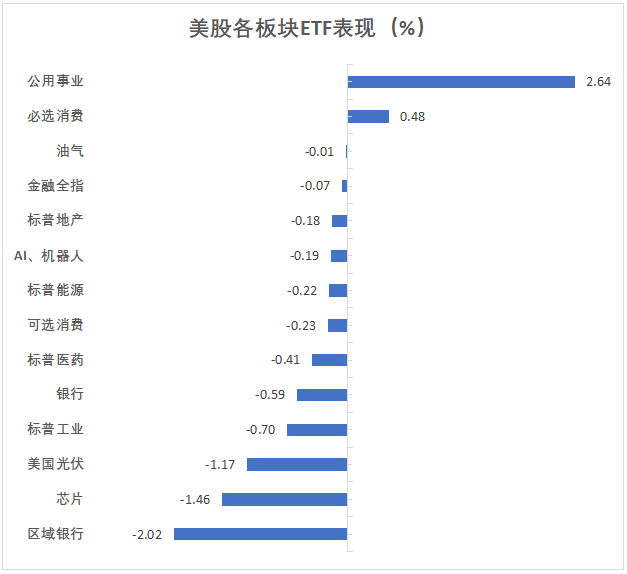

美股行业ETF收盘多数下跌。公用事业ETF涨逾2.5%,日常消费品ETF涨近0.5%。而区域银行ETF跌超2%,银行业ETF跌逾1.5%,半导体ETF与生物科技指数ETF各跌至少1%,全球科技股ETF、科技行业ETF与医疗业ETF亦跌0.5%上下。

标普500指数的11个板块防御型股利好。工业板块收跌0.69%,原材料板块跌0.64%,信息技术/科技板块跌0.5%,能源板块跌0.33%,可选消费板块跌0.01%跌幅最小,电信板块则涨0.45%,公用事业板块涨2.69%。

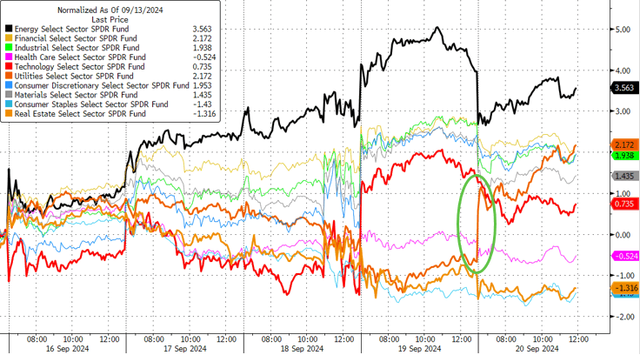

能源板块本周表现出色,而房地产板块则大幅落后

“科技七姐妹”涨跌不一。亚马逊收涨0.91%创两个月新高,本周累计上涨2.74%。谷歌A涨0.89%,本周累涨3.89%,延续上周反弹4.47%的表现,谷歌面临欧盟最后通牒,如不调整搜索引擎业务方式,恐被重罚。Meta涨0.4%,连续三天创收盘历史新高,本周累涨3.7%连涨两周。苹果在美股尾盘急转直下, 抹去1.8%的涨幅转而收跌0.29%,本周累涨5.7%。微软跌0.78%,本周累涨1.59%。英伟达跌1.59%,本周累跌2.6%。特斯拉跌2.32%,本周累涨3.46%。

消息面上,苹果华为同日开售,iPhone 16 Pro黄牛加价300元收购,华为三折叠官网秒售空。消息称苹果首款自研5G芯片将有“短板”,不支持毫米波技术,这意味着,苹果可能将继续依赖其现有的5G芯片供应商高通。在即将到来的标普道琼斯指数和富时罗素的股票指数季度性调整中,预计苹果公司将成为大赢家。据Piper Sandler & Co.估计,科技股将出现400亿美元的净买盘,其中苹果将占据主要部分。

科技七巨头指数一度触及历史高点,但未能突破

芯片股多数下挫。费城半导体指数收跌1.31%。行业ETF SOXX收跌1.46%;英伟达两倍做多ETF收跌3.27%。英特尔收涨3.31%,美光科技收涨1.85%。博通收涨2.2%,安森美半导体收跌5.15%,高通收跌2.87%,科磊收跌1.76%,阿斯麦ADR收跌3.97%,AMD收跌0.5%,迈威尔科技收跌1.35%,台积电美股收跌1.21%,Arm控股收跌1.2%。

值得一提的是,英特尔OpenVINO 2024.4版本再升级,支持最新的英特尔酷睿Ultra处理器(第二代),并提升了大语言模型的推理性能。两周内连爆两次高通考虑收购英特尔,英特尔股价盘中暴拉近9.5%,高通一度跌超5.5%至日内低点。

AI概念股走势分化。CrowdStrike收涨8.1%,甲骨文收涨0.24%,Palantir收涨1%,BullFrog AI收涨1.26%,超微电脑收涨4.59%,而Serve Robotics收跌4.71%,Snowflake收跌3.29%,戴尔科技收跌0.23%,C3.ai收跌1.98%。BigBear.ai持平,英伟达持股的AI语音公司SoundHound AI收跌0.8%。

中概股涨跌不一。纳斯达克金龙中国指数收跌0.6%,本周累计上涨3.90%。ETF中,中国科技指数ETF(CQQQ)收跌0.40%,本周反弹4.04%。中概互联网指数ETF(KWEB)收跌0.45%、本周累涨5.27%连涨两周。

热门中概股中,蔚来收跌2.22%,蔚来李斌表示,乐道L60目前已爆单,明年3月产能为3万辆/月。唯品会收跌1.65%,极氪收跌1.46%,腾讯控股ADR收跌1.2%,百度收跌0.9%,网易收跌0.7%,京东收跌0.66%,拼多多收跌0.08%,涂鸦智能跌11%,达达跌8.8%,大全新能源跌超6%,亿航智能、中通快递跌超3%,而蒙牛乳业ADR和美团ADR持平,哔哩哔哩收涨0.76%,理想汽车收涨1.27%,小鹏汽车收涨2.24%,携程网收涨2.57%。

其他重点个股:(1)耐克收涨6.84%,任命Elliott Hill为CEO,以取代John Donahoe。(2)联邦快递收跌15%,创最近两年来最差单日表现,公司第一财季财报不及预期,并下调全年指引。(3)诺和诺德美股收跌5.46%,公司称Monlunabant治疗肥胖症的2A期临床试验完成,服用高剂量药物后,体重额外减轻的效果有限。同款减肥药成分的Corbus Pharmaceuticals跌超63%至收盘最低。(4)美国银行收跌1.47%,巴菲特本周恢复抛售美国银行持股。(5)特朗普等大股东出售解禁期取消,特朗普媒体跌近8%至最低。

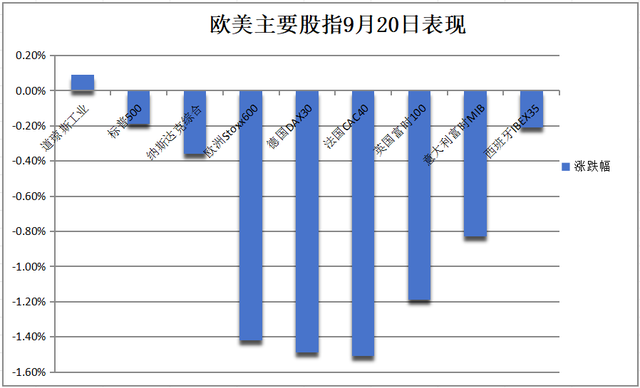

欧洲股市周五跌超1%,科技板块跌近3%,汽车板块跌约3.6%,成分股奔驰跌6.8%表现最差:

欧美股市涨势暂歇,泛欧Stoxx 600指数收跌1.42%,报514.26点,本周累计下跌0.33%。梅赛德斯-奔驰欧股领跌,盘中一度跌逾8%,下调了2024年业绩指引。诺和诺德欧股收跌5.37%。

德国股指收跌1.49%,本周累计上涨0.11%。法国股指收跌1.51%,本周累涨0.47%。意大利股指收跌0.83%,本周累涨0.58%。西班牙股指收跌0.21%,本周累涨1.85%。英国股指收跌1.19%,本周累跌0.52%。荷兰股指收跌1.20%,本周累跌0.23%。

尽管美联储周三大幅降息50基点,10年期美债收益率全周仍累涨9个基点,且三个月/10年期美债收益率利差本周涨超31个基点。英国央行按兵不动,10年期英债收益率本周累涨超13个基点:

美债:尾盘时,对货币政策更敏感的两年期美债收益率转涨0.97个基点,报3.5910%,北京时间22:28刷新日高涨至3.6436%,但在美联储理事沃勒谈及再次降息50个基点的可能性后,美债收益率显著跳水转跌,本周累涨0.86个基点。美国10年期基准国债收益率涨2.82个基点,报3.7413%,本周累计上涨9个基点,期间交投于3.5952%-3.7661%区间。

欧债:欧元区基准的10年期德债收益率涨1.0个基点,本周累计上涨6.0个基点,周五欧市尾盘刷新本周最高位。两年期德债收益率涨0.8个基点,本周累涨2.0个基点。法国10年期国债收益率涨3.4个基点,本周累计上涨12.7个基点。意大利10年期国债收益率跌0.2个基点,本周累涨4.5个基点,意大利/法国10年期国债收益率利差下滑4个基点,报59个基点。英国10年期国债收益率涨1.1个基点,本周累涨13.5个基点,两年期英债收益率涨0.4个基点,本周累涨12.5个基点。

消息面上,法国/意大利10年期国债收益率利差收盘创2010年以来最窄,投资者担忧法国赤字前景。

两年期美债收益率本周累涨0.86个基点,而10年期基准国债收益率本周累计上涨9个基点

美元指数DXY本周累跌约0.4%,日本央行行长植田和男称不急着加息,日元盘中跌超1%一度跌破144至两周最低,离岸人民币盘中涨超321点突破7.04元创16个月新高,最近三天涨约1%,本周涨超580点,比特币失守6.3万美元,本周仍然涨5%:

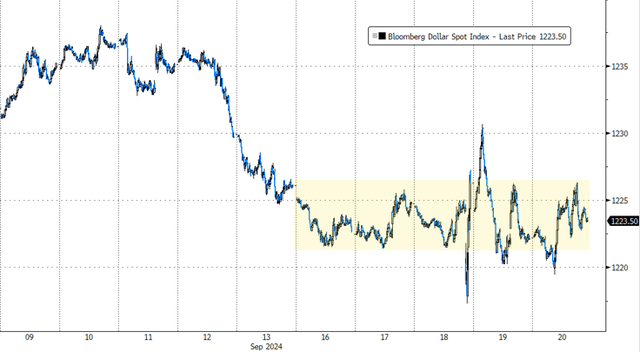

美元:衡量兑六种主要货币的一篮子美元指数DXY涨0.12%,报100.738点,本周累跌0.37%,9月18日美联储宣布降息50个基点后跌至100.215点,随后在19日反弹至101.474点。

彭博美元指数涨0.14%,报1223.93点,本周累跌0.18%。

彭博美元指数本周收盘几近持平

日元:日本央行利率决议后,日元一度走高上逼142,日本央行行长植田和男新闻发布会后,日元持续下行,美股早盘刷新日低跌逾1.3%跌破144。

消息面上,市场原本期待日本央行行长植田和男发表鹰派言论以提振日元,但他言辞谨慎并未显示出急于加息的意向,反而提到通胀上行风险正在减弱,这打击了日元看涨的预期。

离岸人民币(CNH)延续涨势:离岸人民币三连涨,盘中涨超321点突破7.04元创16个月新高,尾盘涨295点,报7.0421元,最近三个交易日涨691点或0.97%,本周累涨586点或0.82%。

加密货币上涨。市值最大的龙头比特币尾盘跌0.36%,报62940.00美元,本周累涨5.01%至三周最高,整体交投于57550.00-64200.00美元区间。第二大的以太坊尾盘涨3.22%,报2548.00美元,本周累涨4.94%,整体交投于2253.50-2579.00美元区间。

比特币度过了自7月份以来最好的两周,回升至64000美元以上,达到一个月高点

看跌油需前景抵消中东局势影响,油价周五收跌,但美联储降息、飓风“弗朗辛”和中东紧张局势升级造成的供应中断担忧,加之上周美油库存降至一年来最低,均支撑油价两周连涨,美油本周涨近4.8%创2023年10月份以来最佳单周表现:

美油:WTI 10月原油期货收跌0.03美元,跌幅0.04%,报71.92美元/桶。本周累计上涨4.76%。美油延续稍早前跌势,美股早盘最低跌超0.8%下逼71美元,随后持续拉升,美股午盘后最高涨逾0.6%触及72.40美元,尾盘时转跌。

布油:布伦特11月原油期货收跌0.39美元,跌幅约0.52%,报74.49美元/桶。本周累计上涨4.02%。布油延续稍早前跌势,美股早盘最低跌近1.2%触及74美元整数位,随后加速上涨刷新日高涨近0.2%触及75美元整数位,尾盘时转跌。

本周,原油价格从三年低点强势反弹,因库欣“油底壳”即将触底。为2023年10月以来油价表现最好的一周

消息面上,据央视新闻报道,以军与黎真主党武装在黎以边界激烈交火。以军袭击贝鲁特南郊,已致12死66伤,以军确认在贝鲁特南郊袭击行动中打死黎真主党高级指挥官。

天然气:美国10月天然气期货收涨3.66%,报2.4340美元/百万英热单位。本周累计上涨5.60%。ICE英国天然气期货涨5.30%,报83.300便士/千卡,本周累计下跌2.87%。TTF基准荷兰天然气期货涨4.74%,报34.615欧元/兆瓦时,本周累跌3.23%。

由于美联储降息预期、中东紧张局势加剧推动,现货黄金升至每盎司2620美元上方,再创历史新高,日内涨幅超1.5%:

黄金:COMEX 12月黄金期货尾盘涨1.25%,报2647.40美元/盎司,本周累涨1.41%。现货黄金整体维持涨势,美股午盘最高涨超1.5%升破2620美元上方再创历史新高,尾盘时现货黄金上涨1.36%,报2621.88美元/盎司,本周累计上涨1.71%。美联储宣布超预期降息50个基点、鲍威尔新闻发布会结束后一度跌至2546.98美元。

白银:COMEX 12月白银期货尾盘涨0.23%,报31.495美元/盎司,本周累涨1.35%。现货白银亚市时段小幅走低,最低跌近0.2%跌破下逼30.70美元,随后持续拉升,美股盘前最高涨近2.1%升破31.40美元,尾盘时现货白银涨1.27%,报31.1775美元/盎司,本周累涨1.49%。

有分析师警告称,金价创纪录的涨势可能即将迎来回调。消息面上,消费旺季前需求飙升,印度8月黄金进口额创新高。

伦敦工业基本金属多数下跌。经济风向标“铜博士”跌近0.40%,报9476美元/吨,本周累计涨超1.80%。伦锌跌幅1.91%,本周累跌超1.03%。伦铝跌超2.12%。伦镍涨超1.08%,本周累涨约3.55%。伦锡涨超0.95%,本周累涨1.01%。伦铅跌超0.96%。

COMEX铜期货跌0.31%,报4.3335美元/磅,本周累涨2.30%。

黄金价格今日飙升至历史新高,首次突破2600美元,为4月份以来表现最好的两周

Advertisements